作者/東方線上研究員 游俊彥

近年來主打高現金回饋的信用卡越來越多,針對不同使用情境的「神卡」紛紛出爐,無一不是要讓消費者覺得刷這張卡最優惠划算,但猛推現金回饋是否真的就是信用卡的萬靈丹呢?本文透過東方線上的E-ICP資料庫來探討信用卡市場之近年變化。

消費者對折扣已麻木? 重視服務項目程度連年上升

根據E-ICP的調查結果發現,當被問到申辦信用卡會考慮的因素時,看似令消費者最有感的消費折扣/優惠實際上卻連年下滑,從2017年的25.3%一路跌到2019年的17.7%(見圖一),若進一步詢問申辦信用卡時會注重的優惠,不管是現金回饋比例高或是紅利點數高在2019年的比例也是大大下滑(見圖二)。不過此結果不代表消費者不需要消費折扣了,或許是各家信用卡都在推現金回饋讓消費者認為這已是信用卡的「標準配備」,便不是考慮因素的首選,就如同免年費雖然仍是考慮因素的第一名,但近三年也是逐年下滑,他們可能開始追求其他面向的利益點。

.jpg)

在消費者重視的考慮因素方面,「服務項目多」近三年則穩定上升,2019年更已成為排名第二的考慮因素(見圖一),表示消費者開始重視除年費、折扣等金錢因素外的服務因素。若進一步詢問過去一年曾用過的信用卡服務,有趣的是消費者雖然辦卡時重視服務項目要多,但對於現有服務項目的使用率幾乎都是下降的,例如購買保險服務今年大幅下滑,紅利點數兌換、現金回饋兌換、特約商店折扣等折扣類服務2019年也都下滑。唯二有成長的服務一個是繳稅/水電費,另一個就是這三年大幅成長的循環信用,比例從6.4%逐年上升至16.9%(見圖三),相當於每6個信用卡使用者就有1個使用此服務,而這也反映了近三年循環信用餘額逐年上升的趨勢(見圖四)。

.jpg)

多數循環信用使用者為中高收入

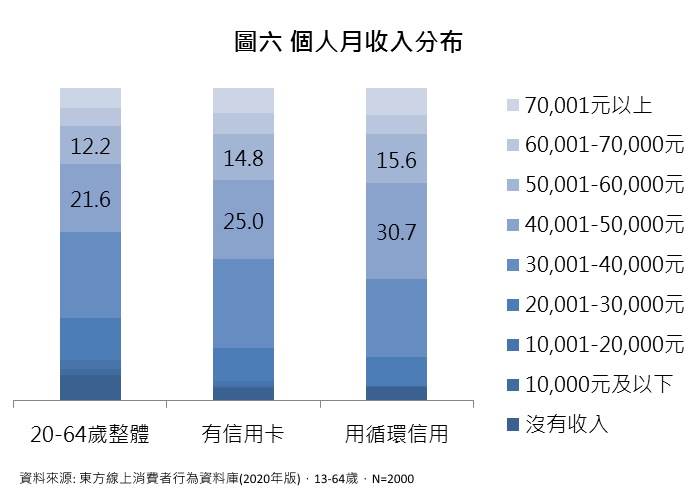

會使用循環信用的消費者又是誰呢?從年齡分布來看(見圖五),他們與信用卡使用者的年齡分布是接近的,主要都集中在30-39歲與40-49歲,不過他們更加年輕,20-29歲的比例較信用卡使用者高。在個人收入的部分(見圖六),循環信用使用者明顯較整體及信用卡使用者皆高出不少,個人月收入40001-50000元的比例達3成,月薪5萬-7萬以上的各分層比例也都較整體高。

循環信用使用者傾向高消費、高投資

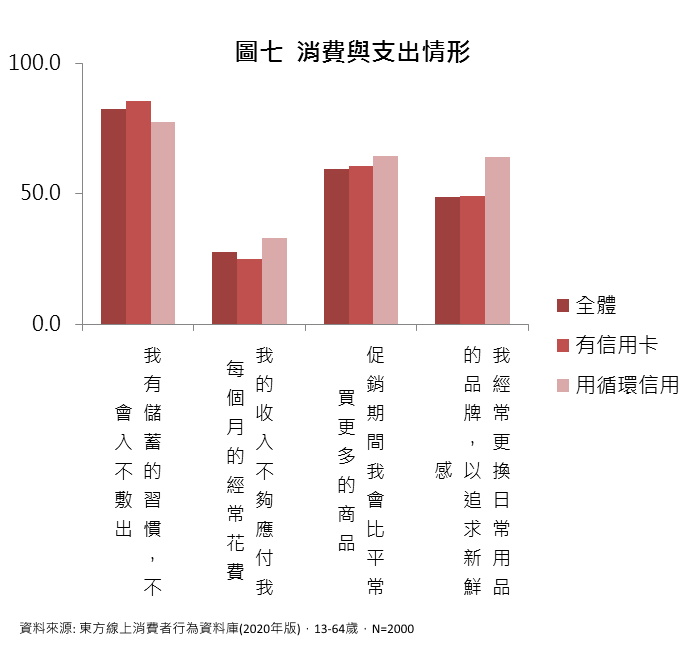

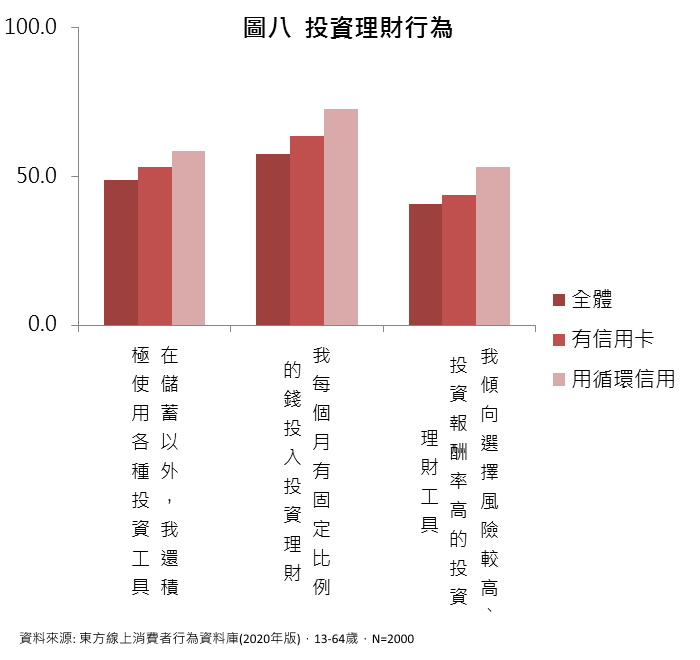

循環信用使用者的消費、投資態度又為何呢?這群人儲蓄的習慣較少,消費的頻率較高,不管是為了商品促銷或追求新鮮感,都能激起他們消費的慾望,但過度的消費也容易造成他們入不敷出。在投資的部份,這群人比一般人積極許多,他們積極使用各種投資工具且每個月固定投資,對於風險接受度較高,也願意追求高風險、高報酬的投資方式。另外從E-ICP資料庫的投資部分題目也有發現,循環信用使用者投入基金/股票的金額占其所得的比例也比整體高出不少。綜合以上幾點,可以說他們算是一群高消費、高投資的消費者。

負擔信用卡債並非低收入消費者的專利

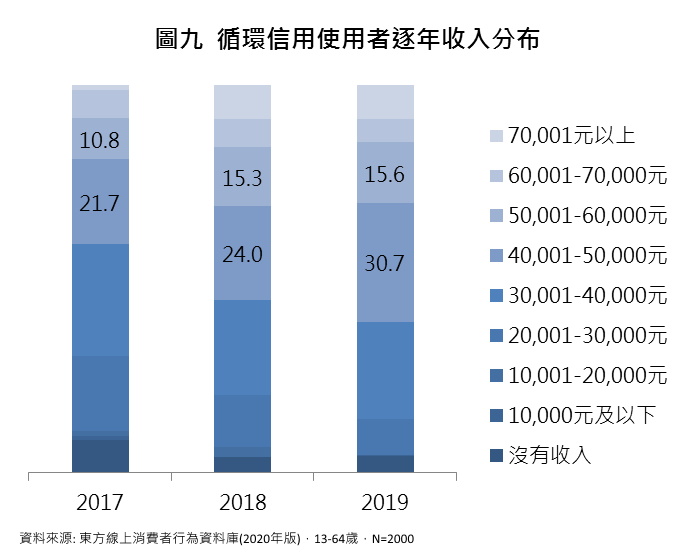

綜合以上輪廓描述,會使用循環信用的消費者其實低收入的比例不高,與一般想像只有低收入、生活困頓的人會靠信用卡過活的刻板印象相反,事實上從東方線上的逐年數據顯示(見圖九),中高收入的循環信用使用者比例呈現逐年上升的趨勢,表示這群人不只量在增加,整個使用族群的組成也在改變。不過雖然他們收入不低,但只要支出大於收入仍然會產生現金缺口,例如前文提到的,他們是儲蓄較少的高消費族群,也許當有誘人的折扣或新奇高品質的商品出現時,即使花費過多要動用到循環利息他們也願意購買。

What’s Next?

現金回饋或成標配,多元服務項目創造新定位

現金回饋對消費者的吸引力似乎正在下降,若消費者將其視為各家都有的基本優惠,那此屬性就變成行銷上所謂的類同點,並無法建立品牌獨有的特色。怎麼從其他方面找到自己品牌的類異點?怎麼創造獨特的品牌定位吸引消費者?或許是各家銀行下一個要思考的問題。從E-ICP的研究結果發現,挖掘更多消費者需要的服務是一個方向。

循環信用服務快速崛起,值得持續關注

近三年循環信用的使用者成長近3倍,他們使用的動機也許是出於日常的高消費,也許是出於積極投資導致的現金短缺,但無論如何消費者對此方面的需求是大幅增加的,未來可考慮在相關服務上有更多著墨,例如循環利息的試算說明、還款計劃的安排提醒等,畢竟整個循環利息的規則對消費者來說是複雜的,可能有一些消費者搞不清楚狀況就使用此服務,最後導致完全無力償還的情況發生。

(以上資料擷取東方線上)

【本訊息文字圖片未經原提供單位許可,不得任意轉載及連結,如有需求,請洽原資料提供單位。】